ลูกหนี้ควรอ่าน !! ศคง. แนะ วิธีการแก้ไขปัญหาหนี้สิน ด้วยทรัพย์สินที่มีอยู่ และทำอย่างไร ? หากหักชำระหนี้แล้ว แต่หนี้ก้อนนั้นยังไม่หมด

เมื่อเกิดเหตุการณ์ไม่คาดฝัน หรือวิกฤตต่าง ๆ เช่น ตกงาน รายได้ลดลง หนี้สินพอกพูน กระทบต่อฐานะการเงิน จ่ายหนี้ที่มีอยู่ไม่ไหว นอกจากควรติดต่อสถาบันการเงินเพื่อขอปรับปรุงโครงสร้างหนี้ให้เราจ่ายคืนได้ด้วยรายได้ที่ลดลงแล้ว หากเรามีทรัพย์สินหรือหลักประกัน ก็อาจเลือกมาเป็นตัวช่วยในการชำระหนี้ เพราะเป็นวิธีแก้ปัญหาหนี้ที่ต้องแก้ไขอย่างเร่งด่วนได้ง่ายและรวดเร็ว

เช่น มีหนี้ค้างชำระที่อาจกลายเป็นหนี้เสีย หรือเมื่อเราต้องการโปะหรือปิดหนี้ที่ยอดคงเหลือน้อยหรือหนี้ที่มีดอกเบี้ยสูง เพื่อลดโอกาสที่จะจ่ายหนี้ไม่ไหว อันจะนำไปสู่ปัญหาหนี้สินที่แก้ไขยากขึ้นในอนาคต โดยมีขั้นตอนดังต่อไปนี้

ขั้นตอนที่ 1 สำรวจภาระหนี้

สิ่งแรกในการเริ่มต้นแก้ปัญหาหนี้ ขอแนะนำให้เริ่มจากการสำรวจหนี้สินที่เรามีอยู่ทั้งหมดขณะนี้ว่ามีหนี้ประเภทใดบ้าง หนี้มีหลักประกันหรือไม่ ถ้ามีคืออะไร เจ้าหนี้มีกี่ราย ใครบ้าง อัตราดอกเบี้ยเท่าไหร่ ยอดหนี้คงเหลือ ยอดผ่อนต่อเดือนเป็นเท่าใด สำหรับรายละเอียดเกี่ยวกับความสามารถในการชำระหนี้ เช่น จ่ายเต็มจำนวน จ่ายขั้นต่ำ ค้างชำระมาแล้วกี่เดือน ก็เพิ่มช่องข้อมูลได้อีกหรือใส่ในหมายเหตุ เพื่อให้สามารถคิดและตัดสินได้ว่าหนี้สินที่มีอยู่ในตอนนี้ ก้อนไหนที่เป็นปัญหาแล้วหรือจะเป็นปัญหาในอนาคต เพื่อที่จะได้เรียงลำดับความเร่งด่วนของปัญหาและลงมือแก้ไขได้อย่างตรงจุดและทันกาล

ขั้นตอนที่ 2 สำรวจทรัพย์สินที่สามารถขายได้

แม้รายได้จะลดหรือขาดรายได้ ก็ไม่ได้หมายความว่าเราจะสิ้นหนทางในการหาเงินมาชำระหนี้เสมอไป การสำรวจทรัพย์สินที่เรามีทั้งหมดจะช่วยให้รู้ว่าตอนนี้เรามีทรัพย์สินประเภทใดบ้าง คาดว่าจะขายได้เท่าไหร่ แหล่งที่สามารถขายได้คือที่ใดบ้าง (สำหรับ 2 อย่างหลังเราควรหาข้อมูลจากแหล่งที่น่าเชื่อถือประกอบด้วยเพื่อให้รู้จำนวนเงินคร่าว ๆ ที่เราควรจะได้ และเจอกับผู้ซื้อที่ไว้ใจได้) เพื่อประเมินว่าเราจะมีเงินมาจ่ายหนี้รวมทั้งหมดเท่าไหร่ และหนี้สินจะลดลงมาอยู่ในระดับที่รายได้ปัจจุบันที่เราจะจ่ายไหวในแต่ละเดือนหรือไม่

ขั้นตอนที่ 3 ลงมือแก้ไขหนี้

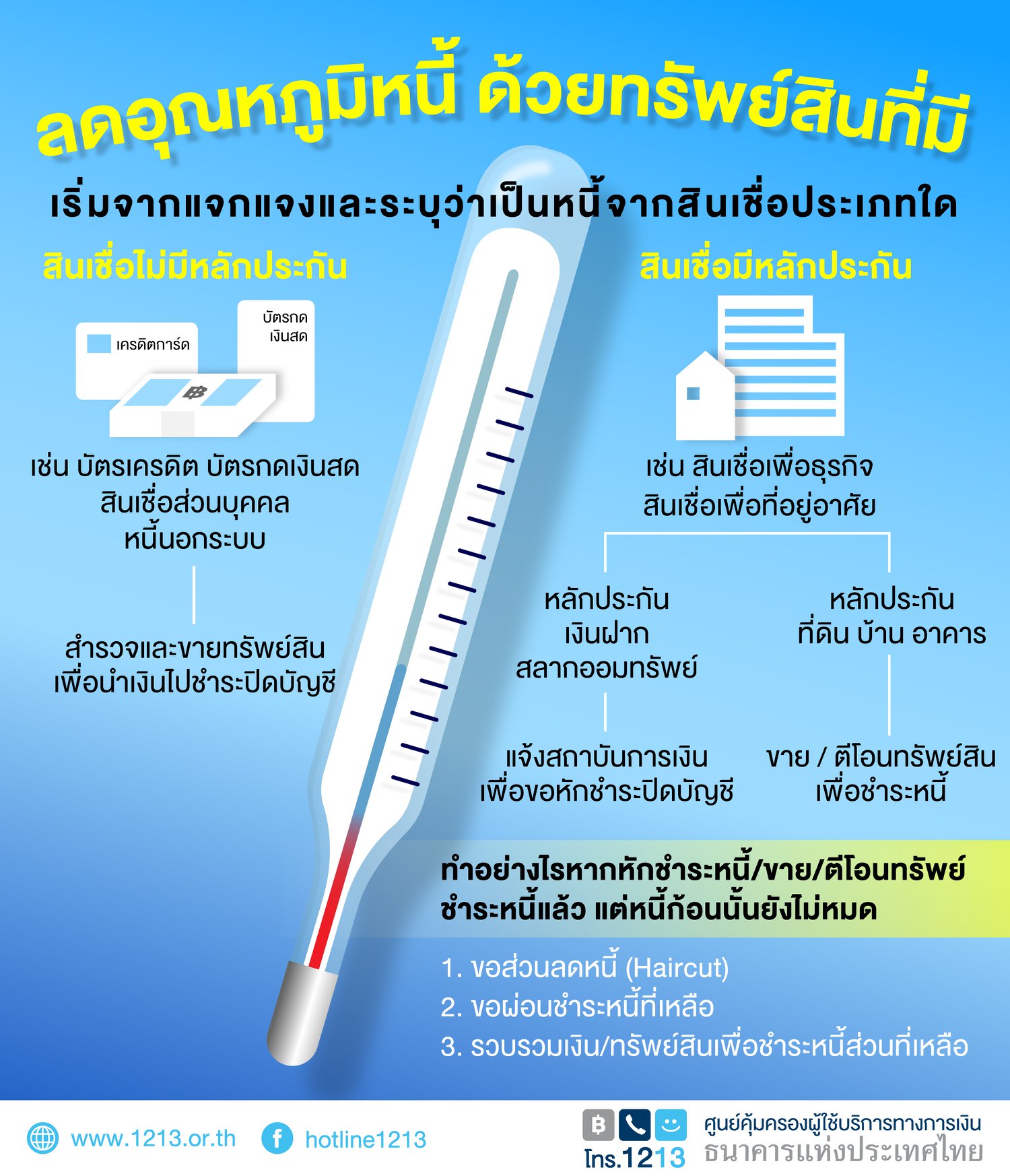

วิธีการแก้ไขหนี้ด้วยทรัพย์สินแบ่งออกเป็น 2 รูปแบบตามประเภทของสินเชื่อ ดังนี้

1.สินเชื่อที่ไม่มีหลักประกัน ไม่ว่าจะเป็นหนี้นอกระบบ บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล ซึ่งล้วนแต่มีอัตราดอกเบี้ยสูง เป็นภาระในการผ่อนชำระอย่างมาก และมักบั่นทอนความสามารถในการชำระหนี้ของเราภายในเวลาไม่นานนัก ซึ่งหากเริ่มผ่อนไม่ไหว และต้องการปิดหนี้เหล่านี้โดยเร็ว ให้ขายทรัพย์สินที่มีมาปิดหนี้ หรือชำระหนี้บางส่วนเพื่อลดภาระดอกเบี้ย รวมถึงอาจมีเงินเหลือไปจ่ายหนี้ก้อนอื่นได้อีก โดยควรจะพิจารณาขายทรัพย์สินที่ไม่จำเป็นต้องใช้ในการดำรงชีพหรือที่ไม่ต้องใช้ในการประกอบอาชีพ

2. สินเชื่อที่มีหลักประกัน โดยทั่วไปแล้วสินเชื่อประเภทนี้จะมีหลักประกันเป็นเงินฝาก สลากออมทรัพย์ ที่ดิน บ้าน หรืออาคาร ซึ่งหากกลายเป็นหนี้ที่มีปัญหาและต้องการแก้ไข นอกจากการขายทรัพย์สินที่ไม่จำเป็นต้องใช้แล้ว ก็มีแนวทางดังต่อไปนี้

2.1 กรณีหลักประกันเป็นเงินฝาก สลากออมทรัพย์ สามารถติดต่อสถาบันการเงินเจ้าหนี้เพื่อขอนำหลักประกันมาหักชำระหนี้ได้ โดยเมื่อเทียบมูลค่าหลักประกันกับภาระหนี้แล้ว มีกรณีดังต่อไปนี้

(1) มูลค่าหลักประกัน > ภาระหนี้ ปิดบัญชีได้เลยไม่ต้องจ่ายส่วนต่างเพิ่ม และยังได้เงินส่วนที่เหลือจากการหักชำระหนี้คืนด้วย

(2) มูลค่าหลักประกัน = ภาระหนี้ ปิดบัญชีได้เลยไม่ต้องจ่ายส่วนต่างเพิ่ม

(3) มูลค่าหลักประกัน < ภาระหนี้ จะต้องจ่ายส่วนต่างเพิ่มเพื่อปิดบัญชี

ทั้งนี้ หากเป็นหนี้กับสถาบันการเงินอื่นที่ไม่ใช่สถาบันการเงินที่เป็นผู้ออกสลากออมทรัพย์ จะต้องไปไถ่ถอนเงินคืนจากผู้ออกสลากออมทรัพย์ก่อน

2.2 กรณีหลักประกันเป็นที่ดิน บ้าน อาคาร

2.2.1. ประกาศขายแล้วนำเงินไปชำระหนี้ การประกาศขายด้วยตัวเอง หรือผ่านนายหน้ามีข้อดีคือ เรากำหนดราคาที่พึงพอใจ หรือตามต้นทุนการถือครองได้ อย่างไรก็ดี เนื่องจากอสังหาริมทรัพย์เป็นทรัพย์สินที่มีมูลค่าค่อนข้างสูง ทำให้อาจต้องใช้ระยะเวลาในการขายนาน จึงต้องคำนึงถึงภาระของดอกเบี้ย และค่างวดที่เรายังคงต้องผ่อนชำระให้กับสถาบันการเงินเจ้าหนี้ในแต่ละเดือนจนกว่าจะสามารถขายได้ รวมถึงพิจารณาความจำเป็นในการมีที่อยู่อาศัยประกอบด้วยว่าเรามีทางเลือกที่มีค่าใช้จ่ายน้อยกว่าหรือไม่ เช่น อาศัยกับญาติ เช่า หรือมีบ้านหลังอื่นอยู่อาศัยได้

2.2.2 ขอตีโอนทรัพย์ชำระหนี้กับสถาบันการเงินเจ้าหนี้ โดยเมื่อเทียบกับราคาประเมิน (ราคาประเมินเป็นไปตามเงื่อนไขที่สถาบันการเงินกำหนด) กับภาระหนี้ มีกรณีดังต่อไปนี้

(1) ราคาประเมิน > ภาระหนี้ ปิดบัญชีได้เลยและไม่ได้เงินที่เหลือคืน

(2) ราคาประเมิน = ภาระหนี้ ปิดบัญชีได้เลย

(3) ราคาประเมิน < ภาระหนี้ ต้องจ่ายส่วนต่างเพิ่มเพื่อปิดบัญชี

หมายเหตุ: หากราคาประเมินมากกว่าภาระหนี้และเลือกปิดบัญชีเลย จะไม่ได้เงินคืนเนื่องจากไม่ได้เป็นธุรกรรมซื้อ-ขาย แต่เป็นการตกลงยินยอมโอนทรัพย์ชำระหนี้ระหว่างลูกหนี้กับเจ้าหนี้ และราคาประเมินไม่ใช่ราคาซื้อขายเป็นเพียงราคาประกอบการพิจารณาให้สินเชื่อของแต่ละสถาบันการเงิน

อนึ่ง การตีโอนทรัพย์ชำระหนี้มี 2 รูปแบบ คือ

(1) การตีโอนทรัพย์ชำระหนี้แบบจบหนี้ เป็นการตกลงกันระหว่างลูกหนี้กับสถาบันการเงินเจ้าหนี้ว่าต้องการตีโอนทรัพย์ที่เป็นหลักประกันของสินเชื่อเพื่อชำระหนี้

ทั้งนี้ เมื่อตีโอนทรัพย์ชำระหนี้เรียบร้อยแล้วกรรมสิทธิ์ในทรัพย์นั้นก็จะตกเป็นของสถาบันการเงิน และลูกหนี้ก็จะไม่มีภาระผูกพันกับสถาบันการเงินอีกต่อไป

(2) การตีโอนทรัพย์ชำระหนี้แบบมีเงื่อนไขให้ซื้อคืน เป็นการตกลงกันระหว่างลูกหนี้กับสถาบันการเงินเจ้าหนี้ว่าต้องการตีโอนทรัพย์ที่เป็นหลักประกันของสินเชื่อ

เพื่อชำระหนี้ โดยมีเงื่อนไขตกลงเพิ่มเติมระหว่างกันว่าผู้กู้มีสิทธิที่จะขอซื้อคืนทรัพย์จากสถาบันการเงินเจ้าหนี้ภายในระยะเวลาที่กำหนด ตามราคาที่ตกลงกัน ซึ่งหากพ้นกำหนดเวลาดังกล่าวแล้วลูกหนี้ก็จะไม่สามารถซื้อทรัพย์คืนได้ แต่หากภายในระยะเวลาดังกล่าวมีผู้อื่นขอซื้อทรัพย์นั้น สถาบันการเงินเจ้าหนี้จะแจ้งให้ผู้กู้ทราบเพื่อให้ผู้กู้ได้มีโอกาสใช้สิทธิ หากผู้กู้สละสิทธิ ก็สามารถขายทรัพย์ดังกล่าวให้แก่ผู้อื่นได้

สำหรับกรณีที่นำหลักประกันมาหักชำระหนี้ หรือขอตีโอนทรัพย์ชำระหนี้แล้ว แต่หนี้ก้อนนั้นยังไม่หมด ซึ่งมักพบในกรณีสินเชื่อเพื่อธุรกิจ ก็ยังพอมีวิธีแก้ไขเพิ่มเติมดังต่อไปนี้

(1) ขอส่วนลดหนี้ (Haircut) สามารถเจรจากับสถาบันการเงินเจ้าหนี้เพื่อขอ Haircut หนี้ส่วนที่เหลือ โดยต้องยื่นคำขอพร้อมทั้งแสดงเหตุผลและความจำเป็น

ประกอบการพิจารณา

(2) ขอผ่อนชำระหนี้ที่เหลือ สามารถเจรจากับสถาบันการเงินเจ้าหนี้เพื่อขอผ่อนชำระหนี้ส่วนที่เหลือได้ เพราะอย่างน้อยการผ่อนหนี้ที่เหลือภาระก็จะเบามากขึ้น

กว่าเดิม เนื่องจากได้ชำระหนี้ส่วนใหญ่ไปแล้ว

(3) รวมรวบเงินเพื่อชำระหนี้ส่วนที่เหลือ ไม่ว่าจะเป็นการขายทรัพย์สินที่ยังมีเหลืออยู่อีก หรือขอความช่วยเหลือจากครอบครัวเพื่อรวบรวมเงินให้ได้

และชำระหนี้ปิดบัญชี

| สินเชื่อที่ไม่มีหลักประกัน* | สินเชื่อที่มีหลักประกัน** | |

|

หลักประกัน

เงินฝาก / สลากออมทรัพย์

|

หลักประกัน

ที่ดิน / บ้าน / อาคาร

|

|

| ขายทรัพย์สินเพื่อชำระปิดบัญชี | แจ้งสถาบันการเงินหักชำระปิดบัญชี | ขาย หรือตีโอนทรัพย์ชำระหนี้ |

หมายเหตุ: * สินเชื่อที่ไม่มีหลักประกัน เช่น บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล หรือหนี้นอกระบบ

** สินเชื่อที่มีหลักประกัน เช่น สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อเพื่อธุรกิจ

สำหรับลูกหนี้หลายราย การใช้ทรัพย์สินแก้ปัญหาหนี้อาจไม่ใช่การแก้ไขปัญหาที่เบ็ดเสร็จ เพราะอาจเหลือหนี้ที่ยังต้องจ่ายอีก หากใครเข้าข่ายสถานการณ์แบบนี้ ก็ต้องไม่ลืมที่จะตั้งใจชำระหนี้ตามแผนที่ได้วางไว้อย่างเคร่งครัด ไม่ใช้จ่ายฟุ่มเฟือยจากเงินที่ขายทรัพย์สินได้หรือเงินที่เหลือในแต่ละเดือนเพราะไม่ต้องจ่ายค่างวดแล้ว ไม่ละเลยหนี้ก้อนอื่น ๆ เช่น บ้านที่อยู่ตอนนี้ รถที่ใช้ในการทำงาน บัตรเครดิตที่ใช้อยู่ โดยชำระให้ได้เต็มจำนวนและตรงเวลา หรือหากไม่สามารถทำได้ ก็ควรรีบขอเจรจากับเจ้าหนี้เพื่อหาทางแก้ไขปัญหาต่อไป และเมื่อลดหรือแก้หนี้ได้ตามแผนที่วางไว้ อยากชวนให้ย้อนกลับไปมองหาสาเหตุของปัญหาหนี้ในครั้งนี้ เช่น ใช้เงินมากกว่าที่หาได้ ไว้ใจค้ำประกันให้คนอื่น ไม่มีเงินออมเผื่อฉุกเฉิน เพื่อไม่ให้เกิดเรื่องซ้ำรอยขึ้นอีก

ที่มา : ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย

ลิ้งค์บทความ : https://1th.me/wqInF

ฮือฮา! เมนูสุดแปลก 0 แคลฯ จากจีน “ไม้เสียบย่างปรุงรส” ดูดลิ้มรสบาร์บีคิว ไม่ต้องกลัวอ้วน")

พร้อมเกี๊ยวกุ้ง CP ลดกระหน่ำตลอดเดือนเมษายน!")

ความเสียหายบางส่วน หลังเชียงใหม่โดนพายุฝนถล่มเมื่อช่วงเย็นที่ผ่านมา")

แม่ริม เชียงใหม่")